最終更新⽇時

2026/04/29根抵当権とは?抵当権との違い、売却・相続で注意したいポイントを解説

- 底地・借地

不動産の登記簿を見たときに、「根抵当権」という見慣れない言葉が出てきて戸惑う方は少なくありません。抵当権との違いが分かりにくいうえ、売却や相続の場面では確認すべき項目も増えるため、内容を十分に整理しないまま判断を急ぐと対応を誤る恐れがあります。

根抵当権が付いているからといって、すぐに売れないと決まるわけではありません。ただし、極度額、債権の範囲、債務者、現在の残債など、登記簿だけでは読み切れない論点もあります。この記事では、根抵当権の基本的な仕組みから、登記簿での確認方法、売却や相続で注意したいポイントまでを順を追って整理します。

-

-資格-

宅建士、不動産コンサルティングマスター、FP2級、定借プランナーR、認定空き家再生診断士

-

-経歴-

株式会社MDIにて土地活用の提案営業に従事

東洋プロパティ㈱にて不動産鑑定事務に従事

株式会社リアルエステートにて不動産買取再販事業に従事

リースバック、買取再販、借地底地、共有持分、立退き案件を手がける

Contents

根抵当権とは?

不動産の登記簿に「根抵当権」という記載を見つけて、戸惑っている方もいるのではないでしょうか。「抵当権とどう違うのか」「どう対処すればいいのか」という疑問を持つ方に向けて、まずは根抵当権の意味から整理します。

根抵当権の基礎知識

根抵当権とは、継続的な取引で発生する複数の債権を、あらかじめ決めた上限額(極度額)までまとめて担保する権利です。通常の抵当権が特定の借入れ1本を担保するのに対し、根抵当権は取引の中で増減する借入れをまとめて担保できる点に特徴があります。

抵当権との違いは「特定の債権か、一定範囲の債権か」

抵当権との最も大きな違いは、担保する債権の性質です。

- 抵当権:特定の1つの債権(例:住宅ローン3,000万円)を担保する

- 根抵当権:一定の範囲に属する不特定の複数債権を、まとめて担保する

抵当権は、特定の借入れが完済されると担保としての役割を終えます。一方、根抵当権は、元本が確定する前であれば、極度額の範囲内で返済と借入れを繰り返しながら担保関係が続きます。

この違いが、根抵当権の付いた不動産を売却・相続するときに話が複雑になりやすい理由です。登記簿では、通常の抵当権と違って、現在の借入額だけでなく、極度額や債権の範囲も確認することが重要です。

根抵当権が使われる場面

根抵当権は、継続的な借入れと返済が前提となる取引で活用されます。

- 事業者が運転資金を繰り返し借り入れる場面

- 企業間の継続的な取引から生じる債権を担保する場面

- 農業や漁業など、季節ごとに借入れを繰り返す事業者

個人の住宅ローンは特定の借入れを担保する通常の抵当権が一般的ですが、事業用の資金調達では根抵当権が使われるケースが多くあります。

根抵当権を理解するために押さえたい3つの用語

登記簿の確認や金融機関との交渉で何度も出てくる言葉を理解しておきましょう。ここでは、条文の細かな解釈ではなく、根抵当権付き不動産を売却・相続するときに実際に確認しやすい3つの用語に絞って整理します。

1.極度額

極度額とは、根抵当権によって担保される金額の上限です。登記簿には「極度額 金〇〇円」のように記載され、根抵当権を読むうえで最初に確認したい項目です。

ここで大事なのは、極度額がそのまま現在の借入残高を意味するわけではないという点です。根抵当権は継続的な取引から生じる債権をまとめて担保する仕組みなので、実際の残債は極度額よりかなり少ないこともあります。

例えば極度額が5,000万円でも、現時点の借入残高が1,000万円ということは十分ありえます。逆に、残債がいったん減っても、元本が確定していなければ、極度額の範囲内で新たな借入れが発生する余地が残ることがあります。売却や相続の場面で極度額を見るのは、「実際の残高はいくらか」を知るためだけでなく、「将来どこまで担保が及ぶ可能性がある形になっているか」を把握するためです。

2.債権の範囲

債権の範囲とは、根抵当権で担保される債権が、どの取引から生じたものかを示す項目です。登記簿や設定契約では「銀行取引」「手形割引」などの形で記載され、どの債権までが担保対象になるのかを区切る役割を持ちます。根抵当権は便利な仕組みですが、あらゆる借入れを無制限に担保できるわけではなく、あくまでこの範囲に含まれる取引から生じた債権が対象です。

そのため、極度額だけを見ても十分ではありません。極度額が大きくても、債権の範囲が限定されていれば、担保対象となる取引はその範囲に収まります。反対に、債権の範囲が広いと、現在見えている借入れ以外の取引関係まで視野に入れて確認しなければなりません。実務では「極度額」と「債権の範囲」をセットで読むことで、根抵当権の影響の大きさを判断しやすくなります。

3.元本確定

元本確定とは、根抵当権が本来持っている「継続的な取引に応じて債権が増減する状態」を終わらせ、どの債権を担保するのかを確定させる節目です。民法には元本確定期日の定めや元本確定請求の規定があり、根抵当権がいつまでも際限なく増減し続ける仕組みではないことが前提になっています。

実務で重要なのは、元本確定の前後で根抵当権の見え方が変わることです。元本確定前は、極度額の範囲内で取引関係が続く可能性を前提に見なければなりません。一方、元本確定後は、その時点で担保される債権が固まり、以後の新たな取引まで同じ根抵当権が当然に広がっていく状態ではなくなります。

売却や相続で話が複雑になりやすいのは、元本が確定しているのか、まだ継続中なのかで、確認すべき相手や手続きの重みが変わるからです。

登記簿のどこを見れば根抵当権の有無が分かる?

根抵当権が設定されているかどうかは、登記事項証明書で確認できます。「相続した不動産に根抵当権が付いていないか確認したい」という方向けに、実際の確認方法を整理します。

乙区に「根抵当権」の記載があるか確認する

登記事項証明書は「甲区」と「乙区」に分かれています。所有者の情報が載っている甲区に対し、乙区には抵当権・根抵当権など所有権以外の権利が記録されています。

乙区に「根抵当権設定」という記載があれば、その不動産に根抵当権が設定されています。登記事項証明書は法務局の窓口やオンラインで取得できます。

関連記事:乙区事項欄/おつくじこうらんとは

確認すべき3つの記載項目

根抵当権が設定されていた場合、以下の3点を確認します。

- 極度額:担保の上限額(現在の残債ではない)

- 債権の範囲:どの取引から生じた債権が担保されているか

- 債務者:誰の債務を担保しているか

特に債務者の確認は相続時に重要です。債務者がすでに亡くなっている場合、相続後の対応(指定債務者の登記など)に期限が生じることがあります。

抵当権と見分けるポイント

乙区の記載で「抵当権設定」なら通常の抵当権、「根抵当権設定」なら根抵当権です。制度の違いは既に整理した通りですが、登記簿での見分け方は記載の文言で判断できます。

文言だけでなく、記載項目も確認しましょう。通常の抵当権は『債権額』、根抵当権は『極度額』と『債権の範囲』が記載されます。

根抵当権で誤解しやすいポイント

実務でよく見られる誤解を3点まとめます。制度の説明ではなく、見落としやすい実務の落とし穴として確認してください。

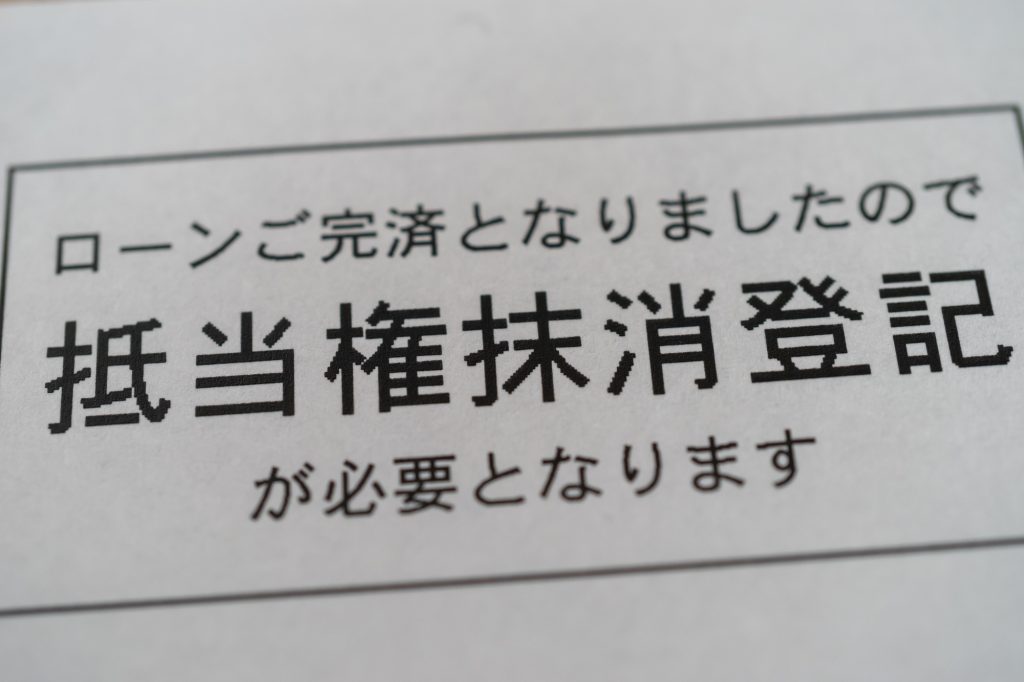

完済しても登記は自動で消えない

通常の抵当権と同様に、根抵当権も債務を完済しただけでは登記が自動的に消えることはありません。金融機関から抹消に必要な書類(登記済証や解除証書など)を受け取り、別途抹消登記の申請が必要です。

「完済したからもう問題ない」と思い込んで放置すると、売却や相続の手続きで突然登記が残っていることに気づくケースがあります。完済後は速やかに抹消登記の手続きを進めることが重要です。

通常の抵当権より整理に手間がかかりやすい

通常の抵当権は担保する債権が特定されているため、完済すればそのまま抹消手続きに進めます。一方、根抵当権は担保する債権が不特定なため、抹消の前に「現時点でいくら債務が残っているか」を明らかにする元本確定のステップが必要になります。

手続きの順番や確認事項が多い分、「普通の抵当権と同じ感覚」で進めると途中でつまずきやすくなります。特に売却や相続が絡む場合、早めに全体の流れを把握しておくことが重要です。

根抵当権が付いた不動産を売却したいときは何が必要?

根抵当権が付いた不動産を売却するには、原則として根抵当権を抹消する必要があります。「根抵当権があると売れない」ではなく、抹消の手順を正しく理解することが大切です。

元本確定→完済→抹消の順で進める

売却前に根抵当権を抹消するための基本的な流れは次の通りです。

- 元本確定:繰り返し借入れができる状態を終了させ、残債を確定させる

- 完済:確定した残債を返済する

- 抹消登記:金融機関から書類を受け取り、法務局で抹消登記を申請する

通常の抵当権であれば完済→抹消の2ステップですが、根抵当権は元本確定が先に必要になるため、一手順多くなります。ただし、元本確定と完済が同時に行われることもあり、実態は金融機関との協議内容によって変わります。

決済と同時に抹消するケースもある

売却前に自力で残債を返済できない場合でも、売却できないわけではありません。実務では、売買代金の一部で残債を返済し、売買の決済と同時に根抵当権を抹消するケースも多くあります。

この場合、事前に金融機関と返済額や手続きのスケジュールを調整し、決済日に合わせて書類を準備する必要があります。司法書士が関与することが一般的で、売却開始前から準備を進めておくことが重要です。

金融機関が非協力的なときは早めに相談する

元本確定や抹消の交渉が思うように進まないケースもあります。特に、担保にした事業者がすでに廃業しているケースや、金融機関が複数にわたるケースでは手続きが複雑になることがあります。

こうした場合、個人で対応しようとすると時間だけが経過するリスクがあります。早い段階で専門家(司法書士・弁護士)や不動産の専門相談窓口に状況を整理してもらうことを検討してください。

関連記事:抵当権抹消手続きの完全ガイド:費用、メリット、司法書士利用法

根抵当権が絡む相続で注意したいポイント

根抵当権が問題になるのは売却時だけではありません。相続では独自の論点があります。ここでは売却章と重複しない、相続特有の注意点に絞って説明します。

相続で初めて根抵当権に気づくケース

親族が亡くなり、相続した不動産の登記簿を確認して初めて根抵当権の存在を知るケースも少なくありません。生前に事業を行っていた親族が、金融機関との継続的な取引のために根抵当権を設定していたことが多いためです。

相続する不動産に根抵当権が付いている場合、まず「誰の債務を担保しているのか(債務者の確認)」と「現在の残債はいくらか」を早めに確認することが優先されます。

6か月以内の指定債務者の検討

根抵当権の債務者が死亡した場合、相続後6か月以内に重要な判断が必要になります(民法398条の8)。

この期間内に「指定債務者」を合意のうえで登記すると、根抵当権は相続後の新たな取引から生じる債権も引き続き担保できる状態が続きます。一方、6か月を超えると、根抵当権は相続開始時点で元本確定したものとみなされます。つまり、それ以降に発生する新たな債権は根抵当権の担保対象外になります。

「6か月以内に何もしなければどうなるか」を把握したうえで、金融機関や専門家と方針を協議することが重要です。

共有名義や借地・底地と重なるとさらに複雑になる

根抵当権の整理は単独でも手間がかかりますが、以下のような権利関係が重なると一段と複雑になります。

- 不動産が複数の相続人の共有名義になっている

- 不動産が借地権(地上権・賃借権)の上にある

- 底地(借地権が付いた土地)を相続した

このような場合、根抵当権の処理に入る前に、まず権利関係そのものの整理が必要になることがあります。面積や価格の問題より前に、権利の確認と整理が先決です。

根抵当権付き不動産で迷ったら、まずは現状整理から

根抵当権付き不動産では、極度額、債権の範囲、債務者、現在の残債、相続関係など、確認すべき点が多くあります。判断を急ぐ前に、まずは現状を整理することが大切です。

リアルエステート『おうちの相談室』では、根抵当権そのものに関する不安はもちろん、相続未整理、共有名義、借地権や底地など、複数の権利関係が重なった不動産についても相談できます。一般論だけでは整理しにくいケースでも、状況を丁寧に確認しながら、今後どのような対応が考えられるのかを一緒に整理できます。

「根抵当権が付いていて不安」「何から確認すればよいか分からない」という段階でも問題ありません。おうちの相談室では、売却ありきで結論を急がず、現状を把握したうえで選択肢を整理したい方のご相談を承っています。

まとめ

根抵当権は、特定の1本の借入れを担保する抵当権とは異なり、継続的な取引から生じる複数の債権を極度額の範囲で担保する仕組みです。不動産の登記簿で根抵当権を見つけたら、まずは乙区の記載を確認し、極度額、債権の範囲、債務者、現在の残債を整理することが大切です。売却では元本確定、完済、抹消の流れを踏まえる必要があり、相続では指定債務者や共有関係など、通常の抵当権にはない論点も出てきます。

根抵当権が付いているからといって、直ちに売却できないと決まるわけではありません。ただし、相続未整理、共有名義、借地権や底地など、ほかの権利関係が重なると判断は複雑になりやすくなります。何から確認すればよいか分からないときは、売却の可否を急いで決めるのではなく、まず現状を整理することが重要です。リアルエステート『おうちの相談室』では、根抵当権付き不動産を含む複雑な不動産の整理について相談を承っています。お気軽にご連絡ください。

-

-資格-

宅建士、不動産コンサルティングマスター、FP2級、定借プランナーR、認定空き家再生診断士

-

-経歴-

株式会社MDIにて土地活用の提案営業に従事

東洋プロパティ㈱にて不動産鑑定事務に従事

株式会社リアルエステートにて不動産買取再販事業に従事

リースバック、買取再販、借地底地、共有持分、立退き案件を手がける