最終更新⽇時

2025/11/21一軒家の生涯生活費を削減する方法と相場の見極め方

- 査定

- その他

-

-資格-

宅建士、不動産コンサルティングマスター、FP2級、定借プランナーR、認定空き家再生診断士

-

-経歴-

株式会社MDIにて土地活用の提案営業に従事

東洋プロパティ㈱にて不動産鑑定事務に従事

株式会社リアルエステートにて不動産買取再販事業に従事

リースバック、買取再販、借地底地、共有持分、立退き案件を手がける

Contents

一軒家を建てるメリット

ご家庭を持つ方から若い方、年配の方まで、一軒家を購入したいと思ったことはありますか。もし、仕事場を気にせずに日本全国どこでも好きな都道府県に家を建てられるとしたら、皆さんはどこに建てたいですか。

実家が賃貸やマンションで、これまで一軒家に住んだことがない方もいるかもしれません。また、「早く購入したくて勢いで買ったが、納得したものの思っていたのと違う」といったこともあるかもしれません。

一軒家は購入すると、ローンや一括で支払うため、マンションや賃貸に比べ引越しが難しくなります。そういった事態を避けるために、今回は一軒家を購入する際の注意点や居住費、全国相場を説明しつつ、全体的な一軒家の価格を解説します。

まず、賃貸と一軒家のメリットを比較します。賃貸のメリットは以下の通りです。

- 1. 初期費用が比較的低い

- 2. 現在の居住地よりも安い賃貸への引越しがしやすい

- 3. 設備のメンテナンスや維持費が少ない

- 4. 保有資産ではないため、不動産価格の下落などの影響を受けない

例えば、老後に老人ホームやサービス付き高齢者向け住宅への入居を考えた場合、賃貸であればすぐに住まいを移すことが可能です。収入や働く場所、家族構成に合わせて最も住みやすい住宅を選べる点が賃貸の魅力ですが、賃貸の主な問題として挙げられるのが「住居の快適性」と「家賃の負担」です。

マンションや集合住宅では十分にメンテナンスされていない物件もあり、勝手にリフォームできないため住居の快適性が低くなりがちです。さらに、老後に大きな負担となるのは家賃です。

住居費は一般的に月収の25%以内が理想とされています。年金暮らしでは、収入に対する家賃の割合が大きくなるため、経済的な余裕がなければ精神的に不安な生活になる恐れがあります。次に、一軒家を建てるメリットを挙げます。

- 1.建てた一軒家がそのまま自分の資産となるため、社会的な信用度も高まる

- 2.ローンはあるが、完済すれば毎月の居住費は賃貸に比べ、比較的安い

- 3.家の外観、間取り、内装を自分たち好みにできる

- 4.団体信用生命保険に加入すれば、住宅ローン契約者(主に世帯主)が万一死亡・高度障害状態になった場合、以降のローンを支払わなくて済む

以上のことから、ローン完済後は居住費が固定資産税や管理修繕費のみになるため、子供ができた後や老後の年金生活を維持していくためには有効な選択にもなるでしょう。持ち家はリフォームなども自由になるので、家の中を子供が生活しやすくするために工夫したり、バリアフリー化するタイミングも自由に選べます。また持ち家があることは、満足感や安心感にもつながるでしょう。

綿密な資金計画を立てよう

お家は私たちが生まれてから、生涯を終えるまで生活するための住居です。人生で最期に暮らす住まいも老人ホームなどもあるかもしれませんが、もちろんお家です。そんな私たちの生活になくてはならない存在であるお家を、「一軒家」にすべきか「賃貸」にすべきか、先ほどは客観的にそれぞれのメリットを検討してみました。

では、「一軒家」を選ぶ場合は住宅購入時の諸費用を含めた年密な資金計画を立てておくことも大事なポイントの1つです。そこで次に「生涯居住費のシミュレーション」を簡単に試しますので、具体的な数値を知ってもらうことで、資金計画の大枠を一緒につかんでおきましょう。

持ち家と賃貸での生涯居住費

では、持ち家(一軒家)と賃貸での生涯居住費はどれくらい変わるのでしょうか。ここでは、具体的な条件を用いて、実際に持ち家(一軒家)と賃貸の居住費を比較してみようと思います。こちらが一軒家で暮らすために必要な居住費を大まかに知ってもらえたら幸いです。

今回の条件では両方とも30歳から85歳(およその日本の平均寿命)までの期間での生涯居住費についてシミュレーションをしてみました。またここでは、住宅ローン控除は含めないこととします。

持ち家(一軒家)の場合

まず、持ち家の場合のシミュレーションをします。ここでの、シミュレーションの数値は、日本の平均相場を参考に設定しています。住宅頭金を住宅価格の10%と仮定し、住宅の購入価格を3000万とした場合、頭金は300万となります。また、登記費用などの諸用費を100万と想定し、借入額を2600万、期間35年、固定金利1.4%で計算すると、毎月の返済額は

となり、3290万3011円となり、これが住宅ローンの総返済額となります。

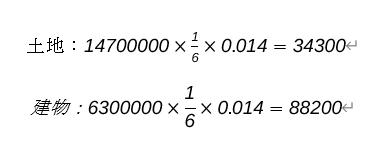

次に、固定資産税のお話です。固定資産税は住宅の購入価格ではなく、固定資産税評価額に基づいて計算するのが一般的です。(今回は地価公示価格の7割相当とします)また、固定資産税評価額を購入価格の7割、主に土地税7割と建物税3割に大別し、仮定します。

ここで、 1/6は小規模住宅用地の軽減措置、0.014は標準税率を表しています。つまり85歳まで購入した一軒家の固定資産税は12万2500円となります。これを年単位にすると673万7500円であり、一軒家の費用合計額は3964万0510円になります。

ここに、外壁の修繕やリフォームなどの一軒家の平均修繕費を400万と仮定して足すと30歳から85歳まで住む場合の総額の概算は4364万0510円となります。

賃貸の場合

次に賃貸の場合のシミュレーションをします。ここでのシミュレーションの数値も、日本の平均相場を参考に設定しています。家賃価格設定は、持ち家の毎月ローンと同程度の7万8341円とします。近年では敷金礼金0円の賃貸もありますが、ここでは敷金をローンの2倍、礼金をローンと同額に設定するので、それぞれ7万8341円、15万6681円となります。さらに仲介手数料(消費税10%)を含むと初期費用は

初期費用=敷金+礼金+家賃+仲介手数料

で、39万9537円となります。これを30歳から85歳までの55年間借りたことで計算すると、家賃総額は5170万4731円となります。

初期費用を含めずとも、家賃総額の時点で、賃貸よりも持ち家の方が費用面において安くなるのです。さらに、賃貸では都市部や不動産においてそれぞれ、契約更新というものがかかってくる場合があります。この契約更新を2年と仮定し、計算すると、契約更新料の総額は211万5194円となり、賃貸の費用総額は

399,537+51,704,731+2,115,194=54,219,461

5421万9461円かかってきます。

つまり、結果面から言いますと、両方の生涯居住費(管理費・修繕費などを含む)を比較すると、賃貸より安くなる一軒家の方が安くなるということがシミュレーションによってわかりました。ただし、上記シミュレーションはあくまで一例ですので、住宅ローンの借入額や期間、金利などにより結果は異なってきます。

また、賃貸で引越しをすればさらに初期費用や家賃の値段等が変わってしまうため、費用が嵩みます。先ほど1.であげた持ち家と賃貸のそれぞれにメリットを参考に自分自身の優先順位をつけながら、判断するのが良いのではないでしょうか。

一軒家の全国平均相場

さて、ここでは一軒家の主な全国平均の相場を比較したいと思います。私たちは学校や仕事など様々な問題から、全国どこにでも引っ越しても問題ないという方は比較的多くはないと思います。ご存知の通り、やはり東京や大阪などの都会は土地も建物も値段が高く、地方であれば都心部に比べ比較的手頃で広い家に住むことができそうだといった漠然としたイメージが私たちの中にはあると思います。

ではこの一軒家の相場が全国によって実際にどれくらい差があるのでしょうか。今回は、各都道府県の一軒家を建てた場合の建設費と延床面積(家を建てる際の面積)の相場を比較したいと思います。また、今回の建設費はわかりやすいよう、土地代込みの相場を示しています。

| 北海道 | 4008万円 | 埼玉県 | 4709万円 | 岐阜県 | 3870万円 | 鳥取県 | 3303万円 | 佐賀県 | 3712万円 |

|---|---|---|---|---|---|---|---|---|---|

| 青森県 | 3706万円 | 千葉県 | 4432万円 | 静岡県 | 4308万円 | 島根県 | 3883万円 | 長崎県 | 3843万円 |

| 岩手県 | 3638万円 | 東京都 | 6110万円 | 愛知県 | 4834万円 | 岡山県 | 4164万円 | 大分県 | 4046万円 |

| 宮城県 | 4163万円 | 神奈川県 | 5170万円 | 三重県 | 3991万円 | 広島県 | 4332万円 | 熊本県 | 4034万円 |

| 秋田県 | 3361万円 | 新潟県 | 3669万円 | 滋賀県 | 4071万円 | 山口県 | 3943万円 | 宮崎県 | 3773万円 |

| 山形県 | 3660万円 | 富山県 | 3896万円 | 奈良県 | 4292万円 | 香川県 | 3724万円 | 鹿児島県 | 3570万円 |

| 福島県 | 3938万円 | 石川県 | 3931万円 | 京都府 | 4466万円 | 徳島県 | 3831万円 | 沖縄県 | 4646万円 |

| 茨城県 | 3984万円 | 福井県 | 3681万円 | 大阪府 | 4738万円 | 愛媛県 | 3976万円 | ||

| 栃木県 | 3937万円 | 山梨県 | 3613万円 | 和歌山県 | 3928万円 | 高知県 | 3846万円 | ||

| 群馬県 | 3702万円 | 長野県 | 3881万円 | 兵庫県 | 4572万円 | 福岡県 | 4340万円 |

土地代込みの費用相場であるため、地域ごとの相場が非常に顕著に表れていることがわかります。実際に見ても、土地相場が一番高い東京都は延床面積が一番狭かったにも関わらず費用が47都道府県で唯一6000万台へと突入しています。

これは近隣の関東圏と比べても1000万から1500万円ほどの差が出ています。また、その他地方の延床面積は比較的広くとれ、3000万円台をキープしているところがほとんどでした。これはつまり、ある程度その県によって土地を決定したところで、家の大きさやグレードなどが制限されてしまうということを表しています。

また、区市部の一軒家相場の平米単価(m2)の例も軽く示すと、全国1位は東京都の中央区で164万円、そのあと9位に大阪府の大阪市中央区が72万円と、やはり圧倒的に東京が平米単価を独占しているようにも思えます。

また、およその中央値は418位で和歌山県の田辺市が12万円、最安値の山口県岩国市が約8万円とおよそ東京都の1/10~1/20までになっています。これを参考にすると、これから土地やお家を建てる計画をされる方には、「家の外装や内装と土地のどちらを重視して選ぶのか」、その割合から土地を選択することも、自分自身思い通りのお家を建てるためにも大切なポイントの1つになってくるでしょう。

同一県内、市内でも少し都市部から離れた近郊やニュータウンなどを考えてみるだけでも都市部に比べ安い土地があるかもしれません。お仕事や子供の将来を考え、比較的会社や学校が近いところを選びたくなるとおもいますが、それに影響のない範囲で、できる限りの広範囲での土地探しをすることも今回例を挙げた中で大事になってくるところではないでしょうか。

今後の一軒家の需要と市場動向

現在、2020年を機に新型コロナウイルスの感染症も広まったことで,前の生活から一変し,コロナ禍で住宅の建設や販売が制限されています。こうした状況下での新築住宅は、需給によって価格が変動しやすいと言えます。

また、国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計) 2015~2040年」によると、2015年に5333万世帯だった世帯数が、2023年には5419万世帯に増加し、ピークを迎えると予測されています。その後は減少に転じますが,それでも2040年は5076万世帯となると考えられています。

世帯数が減る2023年以降は、「持ち家需要」も減ると考えられますがこれは裏を返せば、中古住宅などを含めると、住宅価格が低下傾向になる可能性もあり、住宅購入を検討するチャンスになるかもしれません。ただし全体的な持ち家需要が減ることによって、人気のあるエリアとそうでないエリアの格差というものも大きくなる可能性があるかもしれません。

大切な一軒家の購入には、資産価値が下がらないか、その後の相場もしっかり見極め、より良い生活を送っていくためにも楽しみながらの購入を考えてみてはいかがでしょう。

-

-資格-

宅建士、不動産コンサルティングマスター、FP2級、定借プランナーR、認定空き家再生診断士

-

-経歴-

株式会社MDIにて土地活用の提案営業に従事

東洋プロパティ㈱にて不動産鑑定事務に従事

株式会社リアルエステートにて不動産買取再販事業に従事

リースバック、買取再販、借地底地、共有持分、立退き案件を手がける